一二線縮量 三四線迎來爆發(fā)

發(fā)布時(shí)間:2018/4/13 15:20:21 瀏覽次數(shù):10302 來源: 克而瑞研究中心 cjjt-fdc

2018年3月份����,土地城市成交規(guī)模周期性回暖���,成交規(guī)模同環(huán)比都有所上升����,但價(jià)格指標(biāo)卻創(chuàng)下近一年新低�。就各能級(jí)表現(xiàn)來看,一二線城市土地成交熱度持續(xù)下降��,溢價(jià)率指標(biāo)走低���;三四線城市方面成交擴(kuò)容�,溢價(jià)率指標(biāo)也有所上揚(yáng)����。

市場走勢:供求皆顯著回升�����,樓板價(jià)回落至一年以來最低

春節(jié)周期過以后�����,3月份土地市場成交規(guī)模出現(xiàn)周期性回升,但由于大多數(shù)城市尚未制定年內(nèi)土地供應(yīng)計(jì)劃���,在加之3月份要召開兩會(huì)���,土地市場供應(yīng)尚未全部打開,成交量仍低于2018年1月���。具體來看����,3月CRIC監(jiān)測的300城經(jīng)營性土地成交共2755幅���,環(huán)比上升42%�����,同比來看也有52%的增幅�;成交建筑面積18588萬平方米���,同�、環(huán)比分別上升84%和53%。

同時(shí)3月份的土地供應(yīng)量也環(huán)比大幅回升�����,3月持續(xù)呈現(xiàn)供過于求的走勢�����,供應(yīng)總建筑面積達(dá)到19028萬平方米����,同、環(huán)比分別上漲了31%和39%�,幅數(shù)也回升至2305幅,環(huán)比上月增加了20%�����,總體來看推地力度較去年同期有所提高����,也為今年土地市場持續(xù)平穩(wěn)運(yùn)行奠定基礎(chǔ)�。

價(jià)格方面,監(jiān)測城市的土地成交均價(jià)為1936元/平方米�����,同、環(huán)比分別回落25%和16%����,降幅明顯。成交均價(jià)的回落主要有兩方面原因:一線�、二線本月成交建筑面積回落,三四線成交占比增至8成以上����;另外一線城市本月無一商品住宅用地成交,商辦���、商服和租賃用地位于相對(duì)偏遠(yuǎn)地區(qū)�,一線城市中僅有上海3宗商辦地塊成交樓板價(jià)超過萬元����,土地結(jié)構(gòu)也對(duì)均價(jià)產(chǎn)生了較大影響,本月一線城市土地均價(jià)僅為5266元/平方米�����。

目前一線及二線城市推出土地主要呈現(xiàn)兩個(gè)特征���,一是租賃用地占比持續(xù)加重���,二是供應(yīng)的宅地多位于相對(duì)偏遠(yuǎn)區(qū)域��,對(duì)于開發(fā)及后續(xù)銷售來講難度都較大�����,而收并購�、合作以及城市更新這些方式更加有利于房企獲得優(yōu)質(zhì)地段的住宅項(xiàng)目�����,不少企業(yè)都表示會(huì)增加收并購拿地的力度和占比�����。月末���,國務(wù)院辦公廳印發(fā)《跨省域補(bǔ)充耕地國家統(tǒng)籌管理辦法》和《城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)跨省域調(diào)劑管理辦法》����,允許耕地指標(biāo)可以在國家統(tǒng)籌管理下跨省“買賣”,深度貧困地區(qū)多余的建設(shè)用地指標(biāo)可以在國家統(tǒng)籌管理下“賣給”幫扶他們的發(fā)達(dá)地區(qū)��,一二線的部分熱點(diǎn)城市早已面臨城鎮(zhèn)建設(shè)用地指標(biāo)不足的問題�,而有些三四線城市(尤其西部城市)的建設(shè)用地指標(biāo)則由于開發(fā)不力而被浪費(fèi)�,跨省之間對(duì)于耕地和建設(shè)用地指標(biāo)進(jìn)行有利于進(jìn)一步釋放熱點(diǎn)城市的土地利用率,但該跨省調(diào)劑指標(biāo)只能由國家統(tǒng)籌���,以保證城市空間有序發(fā)展��。

城市能級(jí):一二線城市環(huán)比回落�,三四線迎來爆發(fā)

3月份����,雖然整體成交面積、成交金額和溢價(jià)率均呈現(xiàn)為上浮�,但各能級(jí)的表現(xiàn)差異較大,一線城市在本月表現(xiàn)為逆市下行��,且降幅明顯��,二線則環(huán)比穩(wěn)中微降�����,但是對(duì)比去年同期仍有所回升,三四線城市迎來市場爆發(fā)期�,成交建面同環(huán)比均有大幅度的上漲。

從各能級(jí)表現(xiàn)來看��,在土地市場的數(shù)據(jù)指標(biāo)上�,一二線市場調(diào)控已經(jīng)取得了比較好的成效,一線城市溢價(jià)率指標(biāo)更是降至6.3%���。但必須指出的是��,這是在土地出讓條件苛刻�、核心乃至近郊商品住宅用地交易量下降的前提下做到的�,目前大多數(shù)一二線城市依舊普遍在面對(duì)著新增供應(yīng)不足的困境,如何在適度放開優(yōu)質(zhì)宅地供應(yīng)的同時(shí)控制好地價(jià)�,應(yīng)當(dāng)是今年一二線城市在制定供地計(jì)劃時(shí)所必須解決的難題。三四線城市表現(xiàn)持續(xù)搶眼���,2017年三四線市場的火熱���,再加之一二線城市土地供給規(guī)模和利潤水平的下降,使得越來越多的房企將目光轉(zhuǎn)向三四線城市�����,土地市場熱度也自然水漲船高。

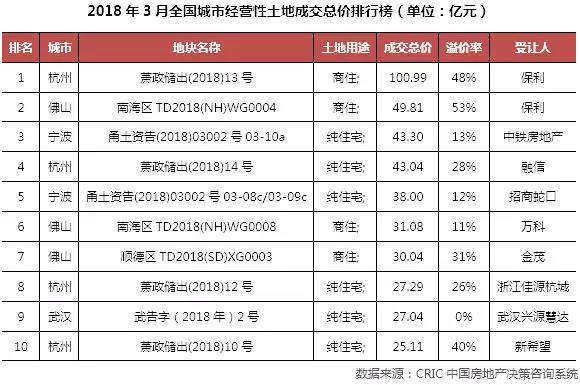

重點(diǎn)地塊:榜單整體下調(diào)���,重點(diǎn)地塊榜單受調(diào)控影響顯著

3月份重點(diǎn)地塊成交榜單延續(xù)下降走勢���,榜首及門檻地塊環(huán)比全部下滑��,總價(jià)榜單榜首為杭州蕭山區(qū)新晉總價(jià)地王��,地塊位于蕭山區(qū)錢江世紀(jì)城板塊���,地理位置優(yōu)越且體量較大���,最終由保利以101億元總價(jià)競得,在成交總價(jià)和樓板價(jià)上雙雙刷新蕭山區(qū)地王紀(jì)錄�����,但該總價(jià)仍不敵上海上個(gè)月成交的大型商辦地塊���,榜首總價(jià)環(huán)比下跌27%��;門檻地塊同樣來自杭州蕭山區(qū)�����,為新希望地產(chǎn)競得的1宗純住宅地塊���,成交總價(jià)為25.11億元����,溢價(jià)率40%����,也是新希望地產(chǎn)首進(jìn)杭州。

單價(jià)榜單方面����,本月成交單價(jià)TOP10地塊的單價(jià)環(huán)比全線回落,杭州持續(xù)上月霸榜趨勢���,上榜地塊增至7宗�,榜首地塊為1宗來自上海普陀區(qū)長風(fēng)板塊的商辦地塊���,以37489元/平方米樓板價(jià)被上海聞天下競得��,溢價(jià)率高達(dá)82%�����,中環(huán)以內(nèi)的商辦地塊競爭仍然較為激烈����,榜首地塊的樓板價(jià)環(huán)比上月微降4%;門檻地塊為杭州余杭區(qū)臨平新城純宅地�,由浙江廣廈地產(chǎn)以10.65億元總價(jià)競得,樓板價(jià)17315元/平方米�,門檻樓板價(jià)環(huán)比下降24%�。

總結(jié)

回顧3月份乃至一季度土地市場表現(xiàn),可見一二線城市土地市場持續(xù)降溫����,而三四線似乎從2017熱到了2018。鑒于目前大多數(shù)三四線城市地價(jià)房價(jià)差距依舊較大����,再加之新型城鎮(zhèn)化帶來的購房需求利好,整體而言���,目前三四線土地的盈利預(yù)期依然存在���。不過考慮到越來越多的三四線城市開始收緊調(diào)控加入“限售”行列����,隨著政策的不斷收緊,再加之政府和企業(yè)對(duì)市場供求風(fēng)險(xiǎn)的理解更加深刻���,三四線城市的市場熱度有望在下半年回歸理性���。

反觀一二線城市�����,通過苛刻的出讓條件�����,需求側(cè)以及供給側(cè)限價(jià)�����,目前在招拍掛市場似乎取得了不錯(cuò)的調(diào)控效果��,為住宅市場的長期發(fā)展留出了更多價(jià)格空間�。但需要指出的是��,這是建立在減少核心地段的土地出讓、增加租賃住房和保障性住房用地占比的情況下取得的�����?�?紤]到3月末建設(shè)用地跨省調(diào)劑辦法給一二線土地市場帶來了更多回暖預(yù)期,在二季度各地供地計(jì)劃落實(shí)����、下半年土地供應(yīng)節(jié)奏恢復(fù)之后,當(dāng)優(yōu)質(zhì)宅地入市交易之時(shí)����,一二線城市還是需要警惕土地價(jià)格的上漲沖動(dòng)�����。